本文

ふるさと納税の寄附金税額控除が適用されていない(または税額控除額が想定より少ない)とき

ふるさと納税の寄附金税額控除が適用されていない(または税額控除額が想定より少ない)ときについて

ふるさと納税をしたにもかかわらず、寄附金税額控除が適用されていない(想定していた寄附金税額控除額が少ない)場合、下記の要因が考えられますので、ご確認ください。

前年中にふるさと納税を行った後、ワンストップ特例申請を申し込まず、確定申告書も提出していない。

個人住民税において寄附金税額控除を適用するためには、ふるさと納税ワンストップ特例制度を利用するか、ふるさと納税で寄附した金額について確定申告を行う必要があります。

なお、ふるさと納税ワンストップ特例制度は利用できる期間が限られているため、遡って寄附金税額控除を適用するためには、確定申告を行う必要があります。

なお、ふるさと納税ワンストップ特例制度は利用できる期間が限られているため、遡って寄附金税額控除を適用するためには、確定申告を行う必要があります。

ふるさと納税ワンストップ特例制度を利用したが、特例適用の対象外となっている。

ふるさと納税ワンストップ特例制度を利用して申請したにもかかわらず、寄附金税額控除が適用されていない場合、下記の理由が考えられます。

1.6団体以上にふるさと納税ワンストップ特例制度を利用して申請した。

2.ふるさと納税ワンストップ特例制度を利用して申請した後、確定申告書(または市民税・県民税申告書)を提出した(申告書上にはふるさと納税の寄附金額分を申告していない)。

3.寄附した翌年の1月1日の住所地が寄附金税額控除に係る申告特例申請書(ワンストップ特例制度を申請するための書類)に記載された市町村でなくなったにもかかわらず、変更の届出がされていない。

これらの場合、ワンストップ特例制度を利用して申請したとしても、寄附金税額控除が適用されないため、確定申告を行う必要があります。

1.6団体以上にふるさと納税ワンストップ特例制度を利用して申請した。

2.ふるさと納税ワンストップ特例制度を利用して申請した後、確定申告書(または市民税・県民税申告書)を提出した(申告書上にはふるさと納税の寄附金額分を申告していない)。

3.寄附した翌年の1月1日の住所地が寄附金税額控除に係る申告特例申請書(ワンストップ特例制度を申請するための書類)に記載された市町村でなくなったにもかかわらず、変更の届出がされていない。

これらの場合、ワンストップ特例制度を利用して申請したとしても、寄附金税額控除が適用されないため、確定申告を行う必要があります。

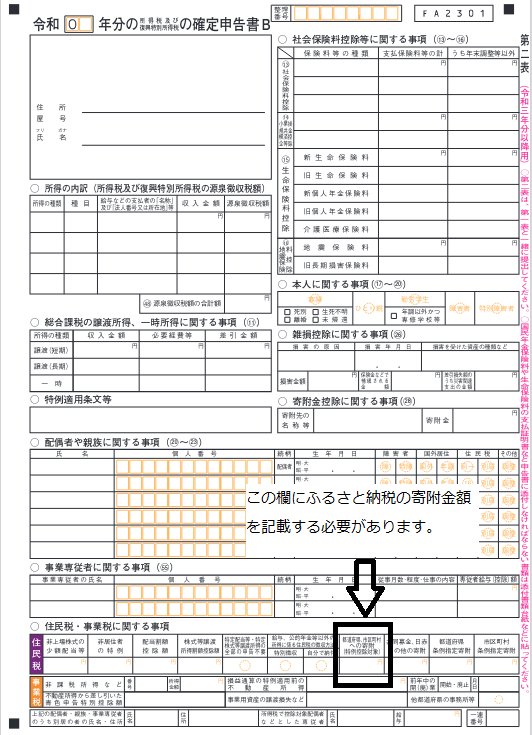

確定申告でふるさと納税を行った寄附金分の申告をしたが、確定申告書第2表の「住民税に関する事項」に記載していない。

ふるさと納税の寄附金額について、確定申告書第2表の「住民税に関する事項」内の「都道府県、市区町村への寄附(特例控除対象)」について記載漏れがある場合、個人住民税で寄附金税額控除を適用することができません。

提出した確定申告書の控えをご確認いただき、寄附に関する記載漏れがあった場合は香芝市役所税務課(0745-44-3307)までお問い合わせください。

ふるさと納税の上限(限度)額を超えて寄附していた

ふるさと納税の上限(限度)額を超えて寄附をした場合、超えた寄附金額分については寄附金税額控除の対象外となります。

なお、上記のいずれにも該当せず、寄附金税額控除に関して疑問点がある場合は、下記までお問い合わせください。