本文

建設コンサルタント等業務における最低制限価格の設定について

算出方法

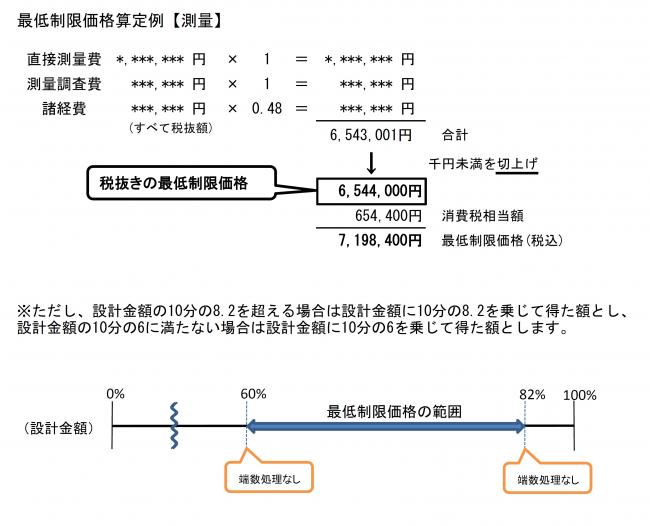

測量

最低制限価格は、設計金額算出の基礎となった次の各号に掲げる額(消費税及び地方消費税を除く。)の合計額(当該額に1,000円未満の端数があるときは、これを切り上げた額)に100分の110を乗じて得た額とする。ただし、その額が設計金額の10分の8.2を超える場合は設計金額に10分の8.2を乗じて得た額とし、設計金額の10分の6に満たない場合は設計金額に10分の6を乗じて得た額とする。

※設計金額に10分の6あるいは10分の8.2を乗じて得た額については、端数処理は行わない。

- 直接測量費の額

- 測量調査費の額

- 諸経費の額に10分の4.8を乗じて得た額

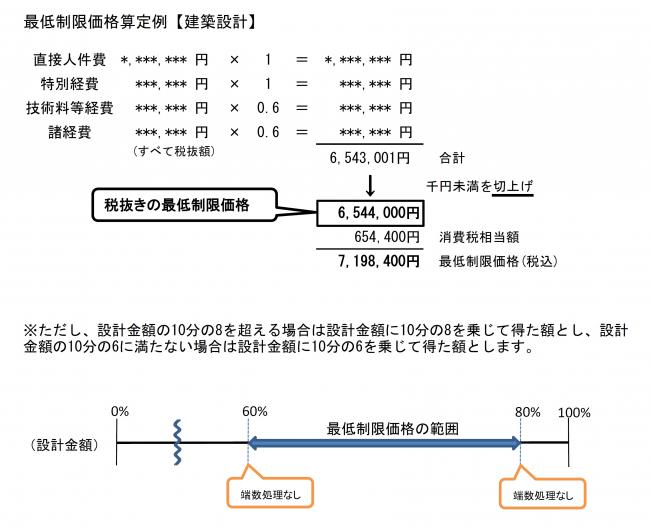

建築設計

最低制限価格は、設計金額算出の基礎となった次の各号に掲げる額(消費税及び地方消費税を除く。)の合計額(当該額に1,000円未満の端数があるときは、これを切り上げた額)に100分の110を乗じて得た額とする。ただし、その額が設計金額の10分の8を超える場合は設計金額に10分の8を乗じて得た額とし、設計金額の10分の6に満たない場合は設計金額に10分の6を乗じて得た額とする。

※設計金額に10分の6あるいは10分の8を乗じて得た額については、端数処理は行わない。

- 直接人権費の額

- 特別経費の額

- 技術料等経費の額に10分の6を乗じて得た額

- 諸経費の額に10分の6を乗じて得た額

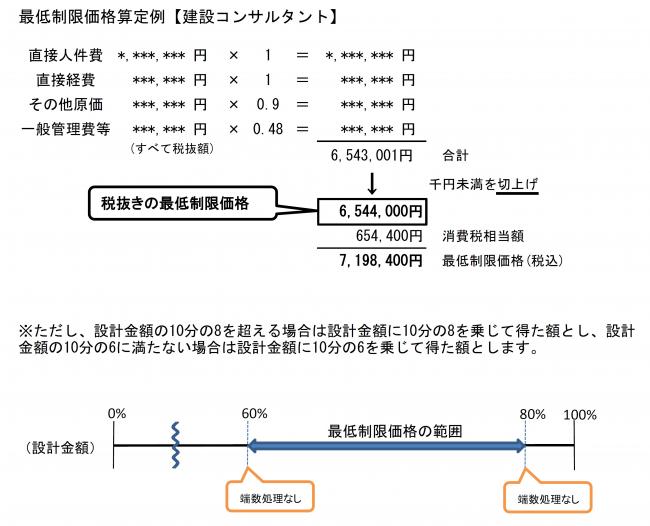

建設コンサルタント

最低制限価格は、設計金額算出の基礎となった次の各号に掲げる額(消費税及び地方消費税を除く。)の合計額(当該額に1,000円未満の端数があるときは、これを切り上げた額)に100分の110を乗じて得た額とする。ただし、その額が設計金額の10分の8を超える場合は設計金額に10分の8を乗じて得た額とし、設計金額の10分の6に満たない場合は設計金額に10分の6を乗じて得た額とする。

※設計金額に10分の6あるいは10分の8を乗じて得た額については、端数処理は行わない。

- 直接人件費の額

- 直接経費の額

- その他原価の額に10分の9を乗じて得た額

- 一般管理費等の額に10分の4.8を乗じて得た額

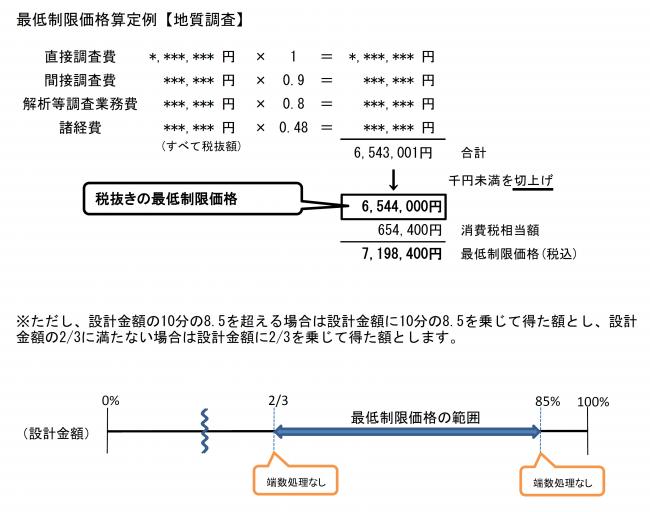

地質調査

最低制限価格は、設計金額算出の基礎となった次の各号に掲げる額(消費税及び地方消費税を除く。)の合計額(当該額に1,000円未満の端数があるときは、これを切り上げた額)に100分の110を乗じて得た額とする。ただし、その額が設計金額の10分の8.5を超える場合は設計金額に10分の8.5を乗じて得た額とし、設計金額の3分の2に満たない場合は設計金額に3分の2を乗じて得た額とする。

※設計金額に3分の2あるいは10分の8.5を乗じて得た額については、端数処理は行わない。

- 直接調査費の額

- 間接調査費の額に10分の9を乗じて得た額

- 解析等調査業務費の額に10分の8を乗じて得た額

- 諸経費の額に10分の4.8を乗じて得た額

公表

最低制限価格は、事後の公表(入札結果公表書)とし、事前公表は行いません。