本文

令和6年度個人住民税に適用される定額減税について

定額減税の実施

令和6年度分(一部、令和7年度分)の個人住民税について、定額による所得割の額の特別控除(以下、「定額減税」といいます。)が実施されることになりました。

国税である所得税の定額減税については、国税庁「定額減税特設サイト」(https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm<外部リンク>)

をご覧ください。

対象者

令和6年度の個人住民税に係る合計所得金額が1,805万円以下(給与収入のみの場合で、給与収入が2,000万円以下)の納税者

※ただし、以下の場合に該当するかたは対象外となります。

- 個人住民税が非課税のかた

- 個人住民税均等割・森林環境税(国税)のみのかた

定額減税額

納税者の所得割額から、以下の金額が控除されます。控除額が所得割額を超える場合には、所得割額を限度とします。

(1)本人・・・1万円

(2)控除対象配偶者又は扶養親族 (国外居住者を除く)・・・1人につき 1万円

なお、控除対象配偶者を除く同一生計配偶者については、令和6年度は対象外となりますが、令和7年度の個人住民税の所得割額から、1万円が控除される予定です(国外居住者を除く)。

定額減税の実施方法

<給与特別徴収(給与天引き)の場合>

定額減税後の税額は、徴収開始月である令和6年6月分は徴収せず、7月分から翌年5月分までの11月分割で給与天引きします。

<普通徴収(納付書や口座振替等)の場合>

第1期分の納付額から特別控除に相当する金額を控除し、その差額を納付していただきます。また、第1期分で控除しきれない場合は、第2期分以降の納付額から順次控除します。

<年金特別徴収(年金天引き)の場合>

令和6年10月分の年金天引き分から特別控除に相当する金額を控除し、差額を年金から天引きします。また、10月分から控除しきれない場合は、12月分以降の特別徴収税額から順次控除します。

定額減税額の確認方法

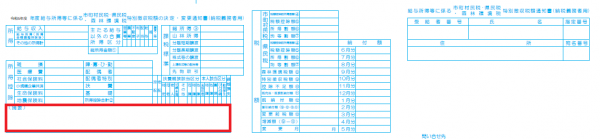

<給与特別徴収のかた>

「特別徴収税額の決定・変更通知書」左下の「摘要」欄に、「定額減税」として市民税・県民税それぞれの定額減税額を記載しています。また、定額減税しきれない税額がある場合は「定額減税残:○○○円」と記載しています。

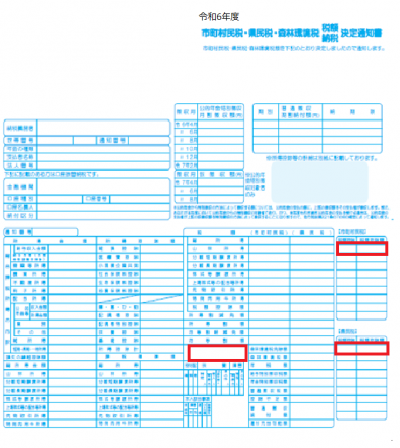

<普通徴収または年金特別徴収のかた>

「市町村民税・県民税・森林環境税税額納税決定通知書」の右側【市町村民税】および【県民税】欄にそれぞれ「定額減税」と記載しています。また、定額減税しきれない税額がある場合は通知書中段に「定額減税残」と記載しています。

*控除しきれなかった金額がない場合は「定額減税残:0円」と記載しています。

*定額減税対象外のかたは「定額減税」および「定額減税残」の記載はありません。

注意事項

・以下の算定基礎となる令和6年度所得割額は、定額減税の特別控除が適用される前(調整控除後)の額となります。

- ふるさと納税の特例控除の控除上限額

- 公的年金等の所得に係る仮特別徴収税額(令和7年4月・6月・8月徴収分)

・定額減税しきれないと見込まれるかたへの給付(調整給付)につきましては、香芝市ホームページ「令和6年度 香芝市定額減税調整給付金について」をご覧ください。