本文

【申請受付終了】定額減税を補足する不足額給付について

本給付金の申請受付は、令和7年10月24日(金曜日)で終了しました。

不足額給付について

お知らせ

〇不足額給付の支給対象と見込まれるかたに、8月27日(水曜日)に「確認書等」を発送いたしました。

※この給付金事業については、令和7年10月24日(金曜日)をもちまして、新規申請の受付を終了しました。

〇令和6年1月2日以降に本市に転入されたかたで、支給対象と見込まれるかたに、順次「確認書等」を発送していますが、申請期限(10月24日)までに申請がない場合は、辞退されたものとみなしますのでご注意ください。

〇(確認書等が届いたかたで電子申請されるかた)システム上は代理申請が可能な仕様(入力できる状態)となっておりますが、手続きの都合上、電子での代理申請は受付しておりません。大変お手数ですが、代理申請いただく場合は、確認書等の内容に従い、郵送でご対応くださいますようお願いいたします。

制度概要

国の「デフレ完全脱却のための総合経済対策」を踏まえ、急激な物価高から国民生活を守ることを目的として、令和6年度に「定額減税」(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

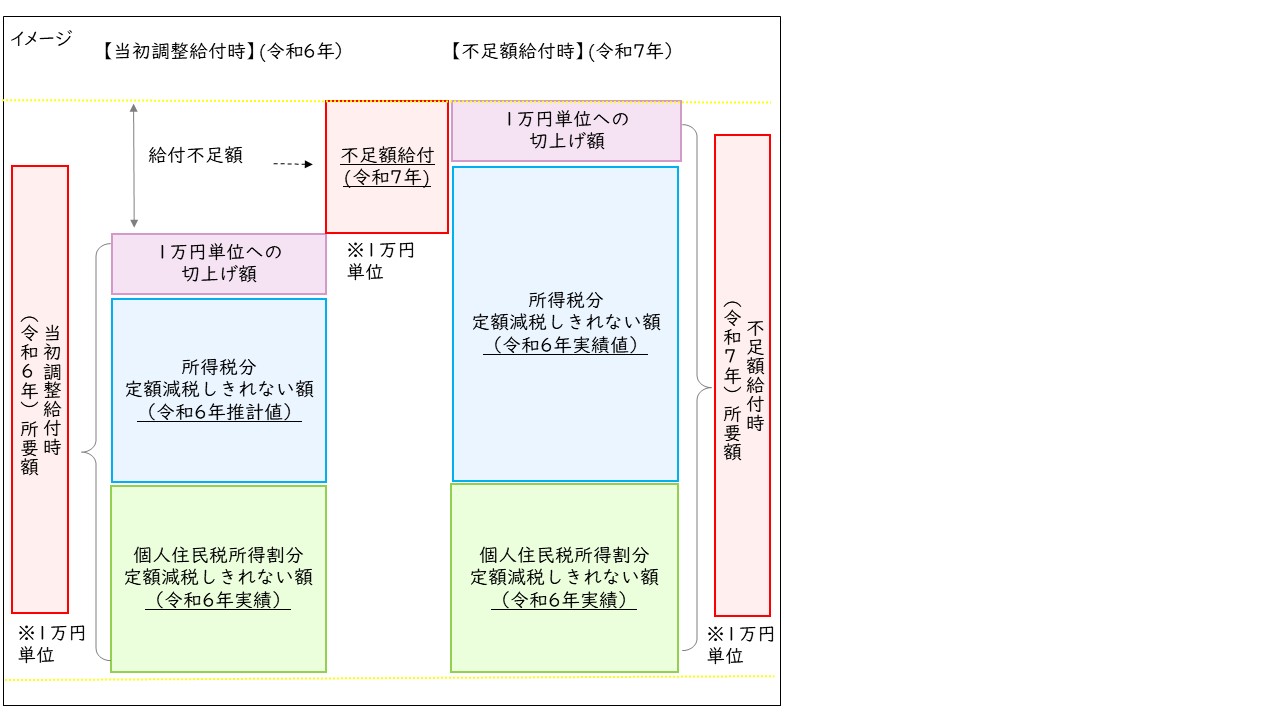

この定額減税の実施に伴い、定額減税しきれない(減税額が税額を上回り控除できる額が余る)と見込まれる場合は、できるだけ早期に給付する観点から、令和5年分の所得や扶養状況から令和6年の推計所得税額を算出し、定額減税しきれないと見込まれる額を「当初調整給付」として令和6年に支給しました。

「不足額給付」とは、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき額が上記の調整給付額を上回ったかたに対して、その不足分を追加で給付するものです。

支給対象者

令和7年1月1日時点で香芝市にお住まいのかたのうち、次の「不足額給付1」または「不足額給付2」に該当されるかた

*事務処理基準日(令和7年6月2日)時点に令和7年度個人住民税の賦課が完了している課税資料をもとに算定しております。

*納税義務者本人の合計所得金額が1,805万円を超えるかたは対象外となります。

不足額給付1(当初調整給付との差額分を給付)

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したあとに、本来給付すべき所要額と、当初調整給付額との間で差額が生じたかた

*定額減税前の令和6年度個人住民税所得割額と令和6年分所得税額の両方が0円であったかたは対象ではありません。

<給付対象となりうるかたの例>

○ 令和5年所得に比べ、令和6年所得が減少したことにより、

「令和6年分推計所得税額(令和5年所得)」 > 「令和6年分所得税額(令和6年所得)」となったかた

○ こどもの出生等、扶養親族等が令和6年中に増加したことにより、

「所得税分定額減税可能額(当初給付時)」 < 「所得税分定額減税可能額(不足額給付時)」となったかた

○ 当初調整給付後に税額修正が生じたことにより、

令和6年度分個人住民税所得割額が減少し、都度対応ではなく、不足額給付時に一律対応することとされたかた

不足額給付2(1人当たり原則4万円)

〇次の要件をすべて満たすかた

・令和6年分所得税及び令和6年度個人住民税所得割が0円で、本人として定額減税の対象外である

・令和6年分所得税及び令和6年度個人住民税において、税制度上の扶養親族に該当していない(扶養親族等としても、定額減税の対象外である)

→青色事業専従者、事業専従者(白色)、合計所得金額が48万円を超えるかた

・令和5年度及び令和6年度低所得世帯向け給付の対象世帯の世帯主、世帯員または当初調整給付の対象のいずれにも該当していない

*令和6年1月1日時点で国外居住者であったかたは3万円となります。

下記に示す「地域の実情によりやむを得ないと内閣府が認める場合」に該当するかたは、対象となる場合があります

〇令和5年所得において、扶養親族として令和6年度住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者であったため、扶養親族として令和6年分所得税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外であった場合

〇令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者であったため、扶養親族として令和6年度住民税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外となったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として令和6年分所得税の定額減税の対象になった場合

〇令和5年所得において合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても令和6年分所得税の定額減税の対象から外れてしまった場合

不足額給付2の対象者のうち、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方は、ご本人からの申請によって支給要件を満たす場合に支給予定です。

申請が必要なかた(申請期限:10月24日(金曜日)消印有効)

不足額給付1または不足額給付2の支給対象となるかたで

○事務処理基準日(令和7年6月2日)以降に税額修正をおこなったかた

○まだ「確認書等」が届いていないかた

○「確認書等」が届いたかたで、10月24日(金曜日)期限の申請を終えていないかた

〇「地域の実情によりやむを得ないと内閣府が認める場合」に該当するかた

*具体的な申請方法等につきましては、課税課にお問い合わせください。

*10月24日(金曜日)までに申請がない場合は、辞退されたものとみなします。

給付事業をかたった詐欺にご注意ください

市町村から給付のために手数料の振込を求めることや、ATMなどの操作をお願いすることは、絶対にありません。