本文

令和6年度 香芝市定額減税調整給付金について

調整給付金の概要について

対象者

ただし、納税義務者本人の合計所得金額が1,805万円を超えるかたは対象外となります。

(※)令和6年分所得税額は令和6年中に確定しないため、令和5年分の所得税額からの推計により算出します。

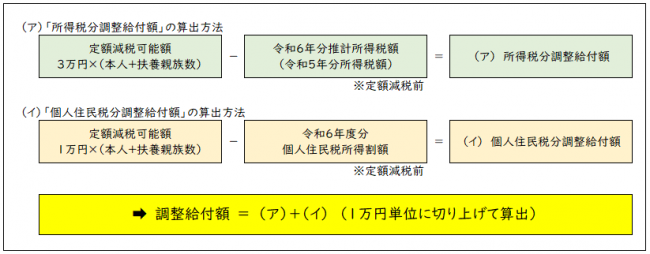

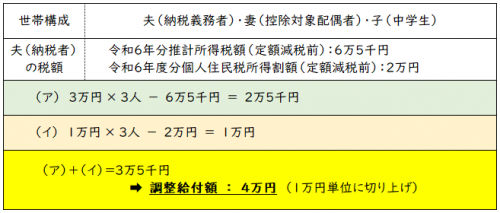

支給額

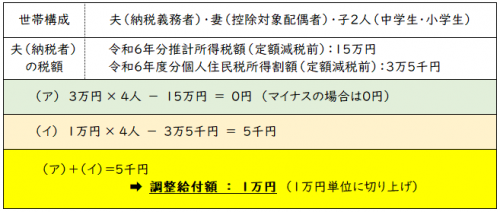

1.所得税分

定額減税可能額3万円×(本人+扶養親族数)-令和6年分推計所得税額(定額減税前)

=(ア)所得税分調整給付額

2.個人住民税分

定額減税可能額1万円×(本人+扶養親族数)-令和6年度分個人住民税所得割額(定額減税前)

=(イ)個人住民税分調整給付額

調整給付額=(ア)+(イ) (1万円単位に切り上げ)

(※)扶養親族数:控除対象配偶者および扶養親族(ただし、国外居住者を除きます。)

パターン例(1)

パターン例(2)

手続方法

「確認書」が届いたかたは、内容をご確認いただき、必要事項をご記入のうえ、本人確認書類と口座確認書類のコピーを同封のうえ、返信用封筒でご返送ください。

返送期限:令和6年10月18日(金)

提出いただいた「確認書」を審査後、指定いただいた口座に約1~2ヶ月程度で振り込みます。(書類不備等がない場合)

また、振込予定日などを記載した「支給決定通知書」を対象者に郵送しますので、必ずご確認ください。

調整給付金を受給するには、必ず「確認書」の提出が必要となります。

なお、単身赴任等の理由により住所地とは別の場所へ確認書の送付を希望される場合は、送付先変更届を提出してください。

給付要件に該当するか審査のうえ、記入いただいた送付先住所に確認書を送付します。

送付先変更届の提出期限は令和6年9月30日(月)です。

振込予定日

振込予定日につきましては、支給決定通知書でお知らせしますので、お手元に届くまでお待ちください。

現在みなさまのご協力もあり、大変多くの確認書を返送いただいている状況です。

そのため、順次審査・支給の準備を進めておりますが、確認書を受理した後、支給までに2ヶ月程度お時間をいただく場合がございますので、あらかじめご了承ください。

問い合わせ(コールセンター・窓口)

場 所:香芝市役所3階第2会議室

電話番号:0745-51-0547

受付時間:9時から17時(土日祝日を除く)

設置期間:令和6年6月25日(火)から令和6年10月31日(木)まで

給付金をかたった詐欺にご注意ください!

・現金自動預払機(ATM)の操作をお願いすること。

・キャッシュカードの暗証番号をお聞きすること。

・受給にあたり、手数料の振込を求めること。

・ショートメッセージやメールを送り、URLをクリックして申請手続きを求めること。

自宅や職場などに都道府県・市区町村や国(の職員)、警察などをかたる不審な電話やメールなどがあった場合は、香芝警察署(71-0110)か警察相談専用電話(#9110)にご連絡ください。

よくある質問

Q1.調整給付金はどの自治体から給付されますか。

A1.令和6年1月1日に住民登録をしていた自治体(令和6年度分個人住民税が課税されている自治体)で給付されます。

Q2.令和6年4月に香芝市に転入しましたが、調整給付金は受け取れますか。

A2.定額減税および調整給付金の事務は、令和6年1月1日に住民登録をしていた自治体が行うこととされておりますので、対象となるかたには令和6年1月1日に住民登録していた自治体から申請方法や給付時期などについての案内がございます。

Q3.調整給付金の対象者かどうか知りたいです。

A3.調整給付金の支給対象となるかたには、令和6年6月25日(火)以降に支給金額を記載した「確認書」をお送りします。対象とならないかたには送付されません。

Q4.扶養する親族(親や子ども)が離れて暮らしていますが、調整給付金の対象となりますか。

A4.扶養親族が国内に居住している場合、定額減税および調整給付金の対象となります。なお、国外に居住している場合は対象となりません。

Q5.令和6年8月に子どもが生まれましたが、調整給付金の対象となりますか。

A5.定額減税および調整給付金の取り扱いは、個人住民税と所得税で異なります。個人住民税は、令和6年1月1日以降に生まれた子どもは対象となりません。所得税は、年末調整または確定申告書により生まれた子の分の定額減税を受けることとなります。これにより、所得税から減税しきれない額が生じた場合には、令和7年以降に追加で給付予定です。

Q6.令和5年度の住民税非課税世帯への7万円給付を受給しましたが、調整給付金の対象となりますか。

A6.定額減税および調整給付金の対象判定は、令和6年度分の個人住民税と令和6年分の所得税で行います。令和5年度分の個人住民税に基づき実施された住民税非課税世帯への給付や、均等割のみ課税世帯への給付(10万円)の受給の有無による影響はありません。

Q7.令和6年分推計所得税額はどのように計算していますか。

A7.令和6年分の所得税額は、令和5年分の所得・扶養の状況から推計して算出します。令和6年分の所得税額が確定したことにより(修正申告を含む)、給付額に不足があることが判明した場合は、当該不足額を令和7年以降に給付予定です。

Q8.令和6年3月に退職しましたが、調整給付金の対象となりますか。

A8.個人住民税は令和6年度分の税額に適用されるため、退職以前の令和5年1月から12月までの所得について定額減税および調整給付の対象となります。一方で所得税は、令和6年分の所得に適用されるため、退職分の収入を含めて年末調整または確定申告を行ったのち、定額減税額や調整給付額に不足があることが判明した場合は、令和7年以降に追加で給付予定です。

Q9.住宅ローン控除や(ふるさと納税などによる)寄附金税額控除を受ける場合、調整給付金はどうなりますか。

A9.定額減税は、住宅ローン控除や(ふるさと納税による)寄附金税額控除を行った後の個人住民税額や所得税額に対して行われます。その上で、定額減税しきれない額があった場合、調整給付金を支給します。なお、定額減税は、ふるさと納税の限度額の算出に影響しません。

Q10.修正申告等を行った結果、定額減税しきれないと見込まれる金額が増えた(新たに発生した)場合はどうなりますか。

A10.定額減税しきれない額が増えた(新たに発生した)場合は、調整給付金の不足額として令和7年以降に給付予定です。令和6年度の調整給付金については、届いた確認書に記載の金額での支給となります。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)